インボイス制度(適格請求書等保存方式)とは? |2023年12月11日

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されました。

経理・決算において消費税を税額控除するためには、適格請求書(インボイス)を発行する事業者との取引でインボイスをもらうことが必要になりました。

仕入れ税額控除とは?

リーフレット「令和5年10月1日からインボイス制度が始まります!」[PDF](国税庁)

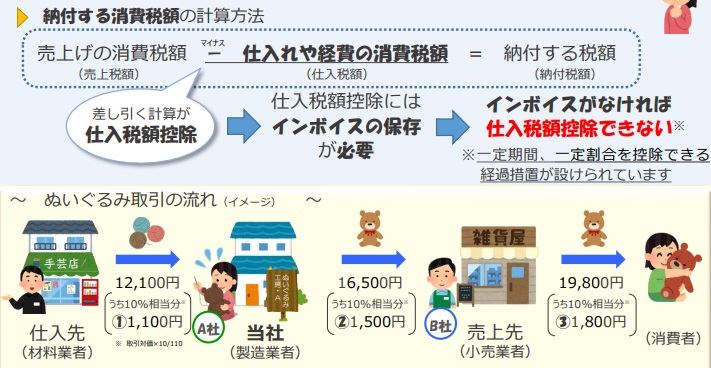

消費税の仕入税額控除とは、課税事業者が消費税の納税金額を計算する際に、売上にかかる消費税から仕入れにかかった消費税を控除して計算することです。

仕入れ先の事業者が適格請求書(インボイス)発行事業者かどうかによって、消費税額の控除ができるかどうかが変わるため、下記の課題や問題点が指摘されています。

インボイス制度(適格請求 書等保存方式)で指摘されている課題・問題点

インボイス制度の導入により、さまざまな課題や問題点も指摘されています。

- 取引先に適格請求書を発行してもらわなければ税額控除できない

- 取引先が適格請求書発行事業者かどうかを確認するのが大変

- 経理や税務申告の業務が煩雑になり大変

- 従来は消費税申告の必要がなかった課税売上高1,000万円以下の免税事業者も、取引先から適格請求書の発行を要望された

- 従来は消費税申告の必要がなかった課税売上高1,000万円以下の免税事業者が、適格請求書発行事業者になると税務申告が面倒

激変緩和措置

一方、インボイス制度導入による激変緩和措置としては次のものが利用できます。

免税事業者等からの課税仕入れに係る経過措置

適格請求書が発行されない免税事業者からの仕入れでも、一定の税額控除ができる経過措置が設けられています。

区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

| 期 間 | 割 合 |

|---|---|

| 2023(令和5)年10月1日から2026(令和8)年9月30日まで | 仕入税額相当額の 80% |

| 2026(令和8)年10月1日から2029(令和11)年9月30日まで | 仕入税額相当額の 50% |

「消費税の仕入税額控除の方式としてインボイス制度が開始されます」[PDF](国税庁)

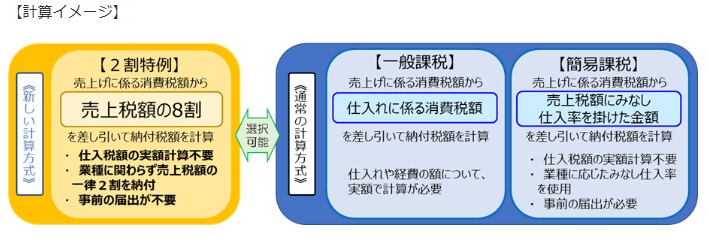

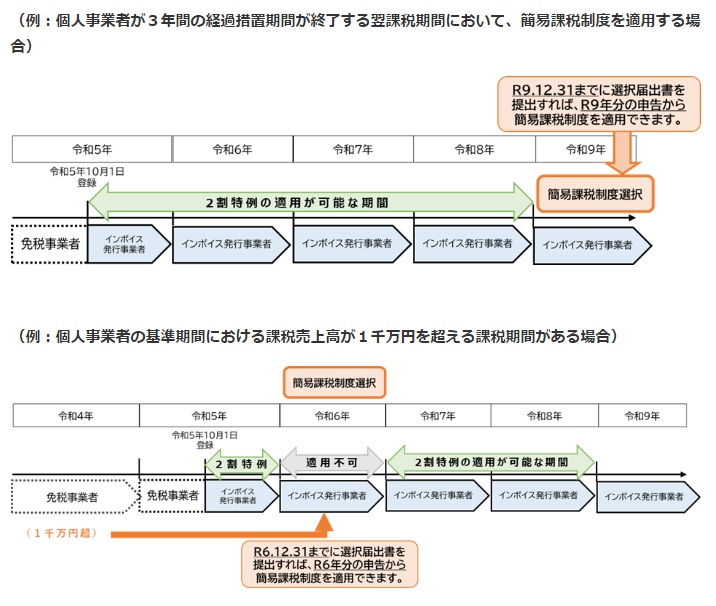

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者が対象です。

仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます(いわゆる2割特例)。

2割特例の適用に当たっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限はなく、課税期間ごとに2割特例を適用して申告するか否かについて判断することができます。

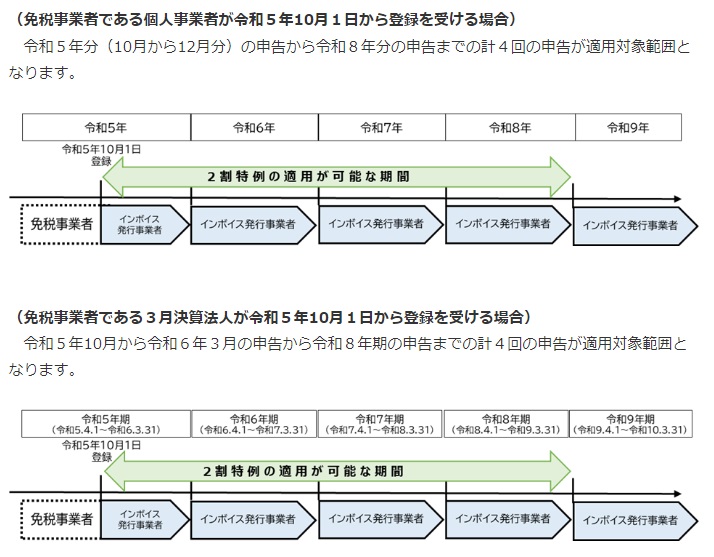

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要(国税庁)

課税売上高5,000万円以下の小規模事業者が選択できる簡易課税制度

課税売上高5,000万円以下の小規模事業者には、経理での税務処理や消費税申告の手間を軽減する簡易課税制度が設けられています。

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要(国税庁)

ちなみに免税事業者であった個人事業者である筆者は、適格請求書(インボイス)発行事業者になるとともに、簡易課税制度を利用した税務申告を行う予定です。

インボイス制度の概要

インボイスとは?

インボイスとは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

※ 請求書や納品書、領収書、レシート等、その書類の名称は問いません。

リーフレット「令和5年10月1日からインボイス制度が始まります!」[PDF](国税庁)

適格請求書(インボイス)発行事業者とは?

適格請求書(インボイス)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を提出し、登録を受ける必要があります。

インボイスを交付できるのは、インボイス発行事業者に限られます。

○ インボイス発行事業者となるためには、登録申請手続を行い、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることはできません。

※ 免税事業者がインボイス発行事業者の登録を受けるためには、「6 免税事業者の登録手続」をご覧ください。

※ インボイス発行事業者は、基準期間の課税売上高が 1,000 万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じますのでご注意ください。

適格請求書(インボイス)の要件

インボイス発行事業者には、インボイスを交付することが困難な一定の場合を除き、取引の相手方(課税事業者に限ります。)の求めに応じて、インボイスを交付する義務及び交付したインボイスの写しを保存する義務が課されます。

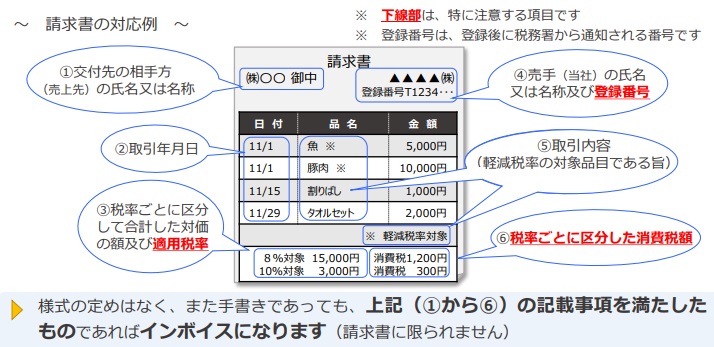

適格請求書(インボイス)の記載事項

インボイス発行事業者は、以下の事項が記載された請求書や納品書その他これらに類する書類を交付しなければなりません。

- 1 インボイス発行事業者の氏名又は名称及び登録番号

- 2 取引年月日

- 3 取引内容(軽減税率の対象品目である旨)

- 4 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 5 消費税額等(端数処理は一インボイス当たり、税率ごとに1回ずつ)

- 6 書類の交付を受ける事業者の氏名又は名称

「消費税の仕入税額控除の方式としてインボイス制度が開始されます」[PDF](国税庁)

書面での交付に代えて、電磁的記録により提供することもできます。

簡易適格請求書(簡易インボイス)の記載事項

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、記載事項を簡易なものとした「簡易インボイス」(適格簡易請求書)を交付することができます。

簡易インボイスの記載事項は上記1 から5 となり(ただし、「適用税率」「消費税額等」はいずれか一方の記載で足ります。)、上記6 の「書類の交付を受ける事業者の氏名又は名称」は記載不要です。

インボイスの交付義務免除

インボイスを交付することが困難な以下の取引は、インボイスの交付義務が免除されます。

・公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

・出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

・生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

・自動販売機等により行われる課税資産の譲渡等(3万円未満のものに限ります。)

・郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

「消費税の仕入税額控除の方式としてインボイス制度が開始されます」[PDF](国税庁)

インボイスを受け取る事業者(買い手)の経理処理の注意点

インボイス制度の下では、インボイスなどの請求書等の交付を受けることが困難な一定の場合を除き、一定の事項を記載した帳簿及び請求書等の保存が仕入税額控除の要件となります。

1 帳簿の記載事項

保存が必要となる帳簿の記載事項は、以下のとおりです。

1 課税仕入れの相手方の氏名又は名称

2 取引年月日

3 取引内容(軽減税率の対象品目である旨)

4 対価の額

2 請求書等の範囲

仕入税額控除のためには、以下の請求書等の保存が必要です。

1 インボイスまたは簡易インボイス

2 買手が作成する仕入明細書等(インボイスの記載事項が記載されており、課税仕入れの相手方(売手)の確認を受けたもの)

3 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

4 1~3の書類に係る電磁的記録

3 帳簿のみの保存で仕入税額控除が認められる場合

請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

1 インボイスの交付義務が免除される取引

2 簡易インボイスの記載事項(取引年月日を除きます。)を満たす入場券等が、使用の際に回収される取引

3 古物営業、質屋又は宅地建物取引業を営む者がインボイス発行事業者でない者から棚卸資産を取得する取引

4 インボイス発行事業者でない者から再生資源又は再生部品(棚卸資産に限ります。)を購入する取引

5 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

「消費税の仕入税額控除の方式としてインボイス制度が開始されます」[PDF](国税庁)

従来は「3万円未満の課税仕入れ」及び「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められる旨が規定されていましたが、インボイス制度開始後は、これらの規定は廃止されています。

関連ページ:

![]() おすすめの税理士マッチングサイトは? 経理代行サービスも紹介

おすすめの税理士マッチングサイトは? 経理代行サービスも紹介

関連ページ:

■このページの著者:金原 正道