2社間ファクタリングと3社間ファクタリングの違いとは? |2022年08月18日

売掛金の買い取りをファクタリング会社にしてもらい、現金化するファクタリングには、2社間の契約と、3社間の契約とがあります。

一般に、3社間契約の方が、ファクタリング会社に支払う手数料率が低いのは、売掛金債権のファクタリング会社への譲渡を、売掛金の相手である取引先に了承してもらい、売掛金はファクタリングリング会社に対し直接支払われるためです。

一方、2社間契約によれば、売掛金債権の譲渡を取引先に了承してもらう必要がなく、債券譲渡を相手に知られることなく利用できる一方、ファクタリング会社はファクタリング利用者を通じて間接的に回収することになるため、そのリスクの分の手数料率が高くなる傾向にあります。

2社間ファクタリングが増えたのは、民法改正による利用のしやすさのため

債権法改正により資金調達が円滑になります

2020年4月1日に、譲渡制限特約に関する民法の改正が行われ、資金調達が円滑に行われるよう、譲渡制限特約が付されていても、債権譲渡は原則有効となりました。

この法改正は、経済産業省などが後押しして成立したものです。

債権法改正により資金調達が円滑になります(令和元年6月)[PDF] ![]() 経済産業省

経済産業省

民法

改正された民法第466条では、第1項、第2項において下記のように規定されています。

第四節 債権の譲渡

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

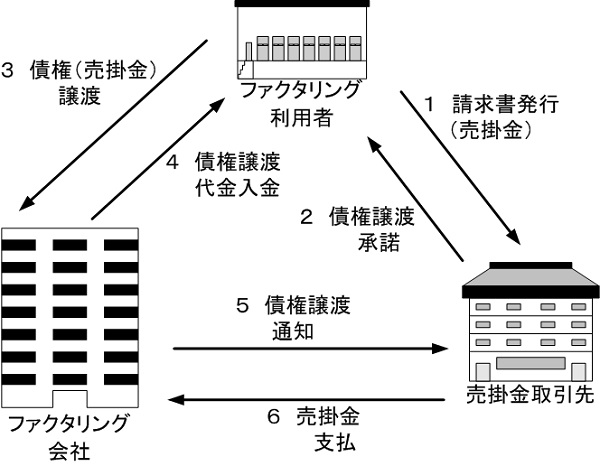

3社間ファクタリングの仕組み

3社間ファクタリングは、従来の債権譲渡によるファクタリングです。

債権とは、ファクタリング利用者が取引先である相手に対し、請求書を発行した際の売掛金です。

これを図解すると下記のようになります。

1 事業で取引先に対し請求書を発行し、売掛金が発生します。

2 売掛金債権をファクタリング会社に譲渡することについて、利用者が取引先に了承をもらい、承諾を得ます。

3 売掛金債権を利用者からファクタリング会社に譲渡します。

4 売掛金債権の譲渡代金を、ファクタリング会社から利用者に入金します。

5 ファクタリング会社は売掛金の相手である取引先に対し、債権譲渡を通知します。

6 売掛金は、債権譲渡先であるファクタリング会社に、取引先から支払われます。

債権譲渡を禁止、制限された取引先への売掛金であっても、上記の改正民法によってファクタリング会社への債権譲渡をすることができ、利用することができます。

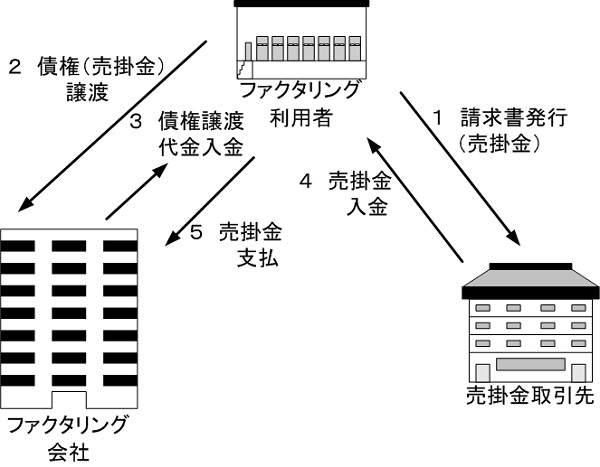

2社間ファクタリングの仕組み

2社間ファクタリングは、取引先の承諾を得なくても利用できる契約です。

債権譲渡を禁止、制限された取引先への売掛金であっても、上記の改正民法によってファクタリング会社への債権譲渡をすることができ、利用することができます。

2社間の場合には、そもそも取引先に対し債権譲渡の通知をする必要がありません。

これを図解すると下記のようになります。

1 事業で取引先に対し請求書を発行し、売掛金が発生します。

2 売掛金債権を利用者からファクタリング会社に譲渡します。

3 売掛金債権の譲渡代金を、ファクタリング会社から利用者に入金します。

4 売掛金は、ファクタリング利用者に、取引先から支払われます。

5 ファクタリング会社は売掛金の相手である取引先からの支払いを、ファクタリング利用者を通じて回収することになります。

売掛金債権そのものはファクタリング会社に譲渡されており、取引先の倒産リスクをファクタリング会社が負うノンリコース契約であること、売掛金債権の回収をファクタリング利用者を通じて行うことから、利用する際の手数料率が高くなるということになります。

民法改正では将来債権の譲渡も明文化

改正民法では、将来に発生する債権についても、譲渡できることが明文化されました。

民法第466条の6に、下記のように規定されています。

(将来債権の譲渡性)

第四百六十六条の六 債権の譲渡は、その意思表示の時に債権が現に発生していることを要しない。

2 債権が譲渡された場合において、その意思表示の時に債権が現に発生していないときは、譲受人は、発生した債権を当然に取得する。

改正前の民法では、債権譲渡の際に発生していない将来債権について、譲渡の可否に関する規定はありませんでした。

しかし判例では、将来債権についても譲渡可能とされてきたところ、上記条文において明文化されたわけです。

中には、注文書、発注書の段階で利用できるファクタリング会社があるのは、このことが理由です。

ただし手数料率が高くなるなど、契約内容や、ファクタリング会社の信用などをよく見きわめることが大切です。

関連ページ:

関連ページ:

■このページの著者:金原 正道